文/意见领袖专栏作家 蒋飞 李相龙

核心观点

结论

7月份出口增速维持高位,进口增速不及市场预期,我国贸易顺差1012.7亿美元,再创历史新高,符合我们前期判断。虽7月份我国出口呈现韧性,但外需回落趋势已逐渐明晰,提振内需应是主要导向。近期疫情反复,为内需恢复带来扰动,我们认为下半年仍有可能适度放松货币政策以刺激商品房销售。

数据

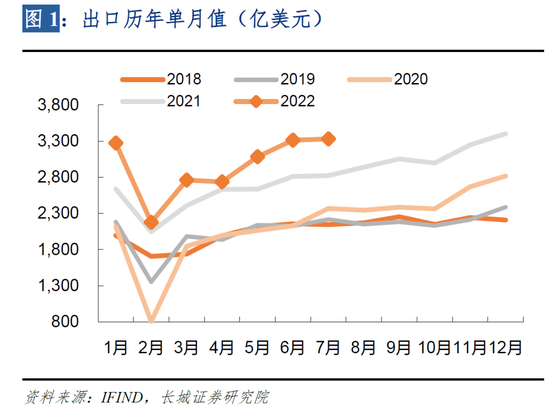

7月份出口金额3329.6亿美元,环比上升0.5%,同比增长18%,前值17.9%;7月份进口金额2317.0亿美元,同比增速为2.3%,前值1%;7月份贸易顺差1012.7亿美元,前值979.4亿美元。

要点

欧美需求收缩缓慢,叠加出口价格高位支撑,7月份出口金额同比基本与6月持平。出口结构分化较明显。分产品看劳密型行业、汽车及零配件表现亮眼;但手机和集成电路出口金额同比转负,高新技术产品出口金额同比增速下滑,稀土出口量同比转负,成品油、肥料等产品的出口也受限制。分国家看,东盟、欧盟、日本对我国出口拉动进一步上升,美国、韩国对我国出口拉动明显下降。

内需修复较慢,房地产销售面积同比降幅扩大、居民出行仍不及往年水平,可能拖累进口环比下降,同比缓升。原油、大豆等多种进口商品量减价扬。分产品看,7月份机电产品和高新技术产品进口金额同比降幅略有缩窄。美近期在半导体、芯片方面动作频频,凸显了半导体的重要性,或将进一步刺激国内半导体产业的大力发展。

我们在《20220726中国贸易顺差为何创新高》中已经指出,一方面主要出口国表现不及中国,另一方面欧美囤货需求抬升带动进口持续旺盛。我国有赖于制造业转型升级成功、经济政策调控得力、成本控制有效,今年剩下月份贸易顺差还有可能创新高。

7月份我国出口强劲但难抵美元上涨趋势,人民币兑美元汇率小幅下跌,美元升值或还有最后一段路程,人民币有继续下跌压力,对出口仍有一定利好。虽然7月份我国出口呈现出韧性,但外需回落趋势已逐渐明晰,提振内需应是主要导向。近期疫情反复,为内需恢复带来扰动,我们认为下半年仍有可能适度放松货币政策以刺激商品房销售。

出口同比增速再度小幅上升

7月份我国出口金额3329.6亿美元,环比上升0.7%,同比增长18%,增速已经连续三个月大超市场预期。欧美需求收缩缓慢,支撑我国出口继续走强。7月美国和欧元区制造业PMI分别录得52.8和49.8,虽欧元区略低于荣枯线,但美国制造业生产活动仍然处于扩张区间。

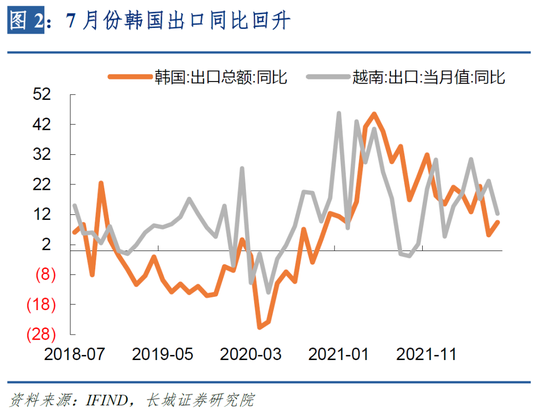

7月份韩国出口也显示出海外主要经济体需求偏强。韩国7月份出口同比回升至9.4%,分出口类别看,石油制品、汽车、二次电池创下单月新高,半导体创下7月最高纪录;分出口目的地看,韩国7月份对美国和印度的出口均创下单月最高纪录,对东盟、欧盟出口也创下历年7月最高值。

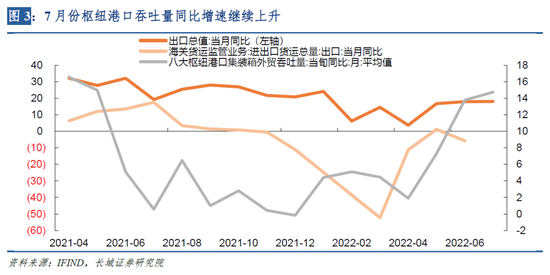

长三角等地区进出口进一步恢复,带动全国外贸增速维持高位。据海关统计,今年前7个月,长三角地区三省一市合计进出口8.58万亿元。同比增长11.7%,比上半年增速加快2.5个百分点。7月份8大枢纽港口集装箱吞吐量同比也继续上升0.9个百分点至14.7%,与7月份高增的出口增速契合。

1.2 出口结构分化明显

7月份,我国出口总值再次表现强势超出预期。但无论从量价结构还是商品结构来看,分化都比较明显。

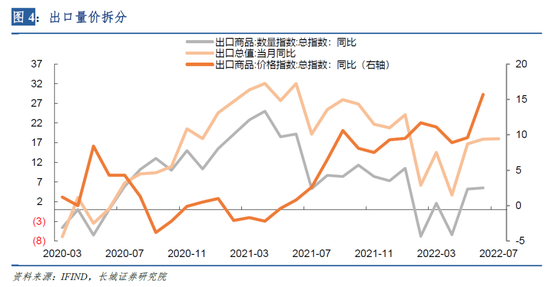

从量价角度拆解来看,我们发现价格因素仍然是支撑出口高增的重要因素。今年以来,出口商品价格指数增速一路高升,而出口数量指数呈下降趋势。二季度出口价格指数同比处于11.4%的高位,其中6月份价格指数同比大幅攀升至15.7%;而出口数量指数二季度同比仅1.4%左右。7月国内制造业PMI新出口订单指数下降2.1个百分点至47.4,在荣枯线以下降幅扩大,出口数量指数同比增速或将继续下滑。

分行业看,7月份六大劳动密集型行业出口增速均维持较高水平,其中塑料、纺织品出口金额同比分别进一步上升至20.6%和16.2%。技术密集型行业分化较明显,汽车及零配件表现亮眼,出口数量和金额同比双双快速上涨,汽车出口同比64.1%,增速比上个月加快42个百分点。但手机和集成电路出口金额同比转负,分别为-10.2%和-4.7%。机电产品整体出口金额同比上涨0.5个百分点至13.2%。高新技术产品出口金额同比增速下滑5个百分点至2.6%。

受国际能源、贸易