意见领袖 | 靳毅

二季度资金利率出现了明显下行,但仅1年及以下券种收益率下行。7月份之后,为何做多情绪开始蔓延至3-5年品种?我们认为这两段行情之间的差别在于:

(1)专项债资金集中下拨,使得流动性宽松的时长和幅度超出市场预期;(2)7月以来地产风险、就业压力上升,降低央行紧缩的可能性;(3)利率债供给下降,“资产荒”进一步凸显;

展望下半年中短债行情,我们认为应主要把握两个时间窗口:

(1)资金利率的拐点可能在8月底出现。需关注8月底后资金利率上行,可能带来的1年及以下品种的反转行情。(2)央行若不主动收拢流动性,本轮资金利率可能要到年底才回升至中性水平。在此背景下,3-5年利率债品种由于利差较高,在资金利率上行的前中期仍有“安全垫”。

风险提示 财政投放不及预期、央行货币政策超预期、海外通胀超预期、历史数据无法预测未来走势,相关资料仅供参考。

正文:

1、7月中短债行情复盘

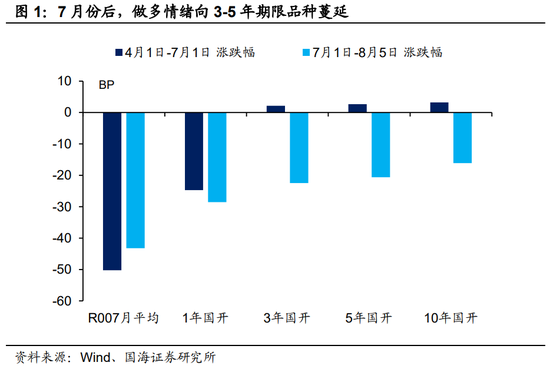

7月份以来,利率债主要期限收益率均出现明显下行,中短端下行更多。对于近期的中短债行情,市场主要将其归因于资金面的宽松。

有意思的是,二季度资金利率同样出现了明显下行,但仅1年及以下券种收益率下行。7月份之后,为何做多情绪开始蔓延至3-5年品种,这两段行情之间有什么差别?对此我们做出以下分析:

(1)专项债资金投放,带来流动性宽松“下半场”;

二季度资金面宽松,主要是源于1.64万亿“留抵退税”有效补充超储。但是此种宽松来源于财政投放,而非央行长期下调资金利率中枢,属于暂时性的宽松。因此市场对于做多3年及以上品种,一直抱有谨慎的态度。

然而7月份后留抵退税基本结束,资金面却并未收紧、反而进一步宽松。欢迎发表评论